به گزارش شبکه خبر گروه اقتصاد _ علی فروزان فر؛ در ۴ گزارش قبلی (۱،۲،۳ و۴) دیدیم که در فاصله شهریور ۱۳۶۹ تا آذر ۱۳۹۶، بازار سهام ایران دورانی پر فراز و نشیب را پشت سر گذاشت؛ شاخص کل که کار خود را با ۱۰۰ واحد شروع کرده قرار دارای بود، در ۱۴ سال نخست فعالیت تا مرداد ۱۳۸۳ بیش از ۱۳۷۸۲ درصد رشد کرد، هرچندین که در ادامه به یک روند اصلاحی طولانیمدت ۲۰۷۹ روزه (از مرداد ۱۳۸۳ تا فروردین ۱۳۸۹) وارد گردید اما سرانجام در فروردین ۱۳۸۹ بار دیگر قله پیشین خود را تصاحب کرد.

بورس تهران پس از عبور از سقف تاریخی ۱۳۸۸۲ واحد در ۲۴ فروردین ۱۳۸۹، در گام اول در یک دوره ۳۷۲ روزه، رشد ۹۰ درصدی را تجربه کرد. سپس از ابتدای اردیبهشت ۱۳۹۰ وارد یک دوره اصلاح زمانی ۵۲۴ روزه با نوسانات جزئی در حدود ۱۴ درصد گردید. شاخص پس از تثبیت در کانال ۲۰ هزار واحدی توانست مجدداً از اواخر ۱۳۹۱ روند صعودی پرشتابی را آغاز کند و طی ۱۳۶۵ روز (۴۵.۵ ماه) بازدهی کلی ۵۴۶ درصدی را به ثبت برساند و در ۱۶ دی ۱۳۹۲ به سقف جدید با تراز ۸۹۷۲۳ واحد، دست یابد. پس از آن، بورس دوباره وارد اصلاح ۱۴۲۱ روزه (۳ سال و ۱۱ ماه) با افت ۳۲ درصدی تا ۱۲ مهر ۱۳۹۴ گردید و سرانجام در ۷۸۴ روز بعد از سقف قبلی، با رشد بیش از ۴۸ درصدی از کف، قله پیشین را در ۴ آذر ۱۳۹۶ و در تراز ۹۰۴۹۱ واحد دوباره فتح کرد.

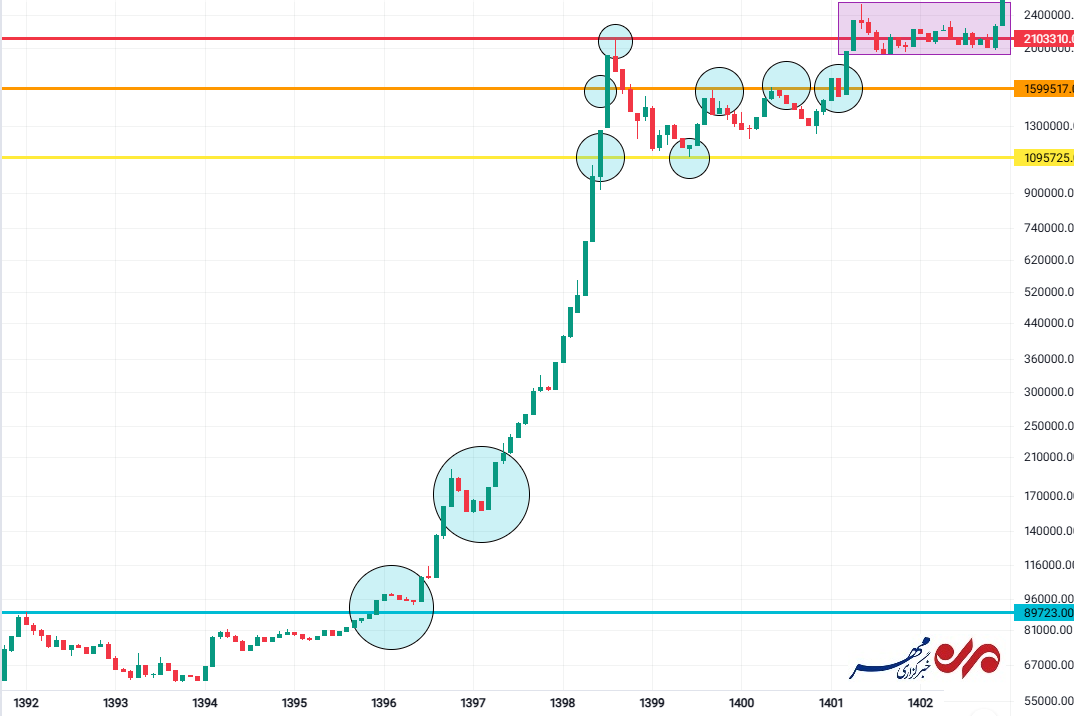

نمودار زیر تغییر ماهانه شاخص کل را از مهر ۱۳۹۲ تا آذر ۱۴۰۳ نشان میدهد.

مطابق بالا نمودار، فصل جدید بازدهی شاخص بورس تهران از آذر ۱۳۹۶ با فتح سقفی که در دی ۹۲ ثبت شده قرار دارای بود، آغاز گردید. فصلی که در آن شاخص کل بازدهی باورنکردنی ۲۲۲۴ درصدی را از آذر ۱۳۹۶ و بازدهی کلی ۳۳۴۴ درصدی را از کف مهر ۱۳۹۴ ثبت کرد.

دورهای از جنس حماسه؛ صعود ۲۲۲۴ درصدی شاخص در ۲ سال و ۹ ماه

بورس تهران در سال ۱۳۹۶، پس از ۴ سالها فرسایش، ناامیدی و حرکت در یک کانال بیرمق، ناگهان نشانههایی از حیات دوباره را به نمایش گذاشت. شاخص کل که هنوز زخمهای رکود طاقتفرسای ۱۴۲۱ روزه پیشین را بر تن دارای بود، در آذر ماه آن سال با عبور از سقف تاریخی ۸۹۷۲۳ واحد، وارد یکی از خاصترین و ماندگارترین دورههای صعود خود گردید؛ دورهای که نهتنها بهلحاظ عددی خیرهکننده قرار دارای بود، بلکه از منظر تحلیلی و رفتاری، درسی ماندگار برای تحلیلگران و سرمایهگذاران به همراه دارای بود.

حرکت صعودیای که از آذر ۱۳۹۶ جرقه خورد، ابتدا بعد از رشدی ۱۰ درصدی در هفته اول بهمن ماه متوقف گردید و بعد از یک وقفه ۱۰۰ روزه، حرکت بعدی خود را از نیمه اول اردیبهشت ۱۳۹۷ از سر گرفت و تا هفته اول مهر ماه توانست در کمتر از ۱۵۰ روز بازدهی ۱۱۰ درصدی را ثبت کند. اما این فقط آغاز راه قرار دارای بود. پس از این جهش اولیه، بازار به جای ادامهی روند پرشتاب، وارد یک اصلاح ۲۲ درصدی ۴ ماهه گردید؛ اگرچه بسیاری این وقفه را نشانهای از پایان روند صعودی تعبیر کردند، اما در عمل، این اصلاح به تثبیت قیمتها و آمادهسازی انرژی برای گام بلند بعدی منجر گردید.

با اتمام اصلاح، شاخص کل بار دیگر خیز برداشت و در مجموع این روند طولانیمدت، طی ۹۹۰ روز—معادل ۳۳ ماه یا همان ۲ سال و ۹ ماه—توانست خود را از سطح تراز ۸۹۷۲۳ واحد به ارتفاع ۲۱۰۳۳۱۰ واحدی در ۲۰ مرداد ۱۳۹۹ برساند. عددی که از هر زاویهای به آن نگاه شود، حکایت از یک بازگشت تاریخی دارد؛ بازدهی ۲۲۲۴ درصدی که با گذر از فازهای مختلف رفتاری بازار، از یک صعود معمولی فراتر رفت و به یک نمونه کلاسیک از چرخههای سهگانه صعود در بازار سهام بدل گردید.

سه فاز با ریسکهای متفاوت از کف تا سقف تاریخی؛ یک کلاس درس کامل برای تحلیلگران

در این میان به مانند دورههای قبل، اگرچه عدد نهایی رشد شاخص کل حیرتانگیز قرار دارای بود، اما جزئیات و فازبندی این مسیر صعودی، اهمیت بیشتری برای تحلیلگران دارد. در این بازه ۳۳ ماهه، حرکت شاخص را امکان دارد به سه فاز مشخص تقسیم کرد؛ فاز کمریسک، فاز با ریسک متوسط، و نهایتاً فاز پرریسک. هرکدام از این مراحل، نهتنها در رفتار بازار، بلکه در نوع ورود سرمایهگذاران و کیفیت رشد قیمتها تفاوتهای آشکاری داشتند.

مرزهای این فازها بر مبنای نقاط کلیدی شاخص، شامل کف ۱۰۹۵۷۲۵ واحدی (۳ خرداد ۱۴۰۰)، سقف ۲۱۰۳۳۱۰ واحدی (۲۰ مرداد ۱۳۹۹)، و میانگین این دو یعنی ۱۵۹۹۵۱۷ واحد تعیین شده هست. نمودار بالا با رنگبندی مشخصی این ترازها را نشان میدهد. به گونهای که:

خط آبی: سقف قبلی شکسته شده در ۸۹۷۲۳ واحد

خط زرد: کف ثبت شده در ۱۰۹۵۷۲۵ واحد

خط قرمز: سقف نهایی ۲۱۰۳۳۱۰ واحد

خط نارنجی: ۱۵۹۹۵۱۷ واحد (میانگین تراز زرد و قرمز) هست.

فاز کمریسک

فاز نخست، که از شکست سقف تاریخی ۸۹۷۲۳ واحد آغاز گردید، تا سطح ۱۱۱۶۲۸۰ واحد در ۱۸ خرداد ۱۳۹۹ ادامه یافت. این صعود که طی ۹۲۶ روز معادل نزدیک به ۳۱ ماه محقق گردید، بازدهی چشمگیر ۱۱۳۳ درصدی را برای سهامداران ثبت کرد. اما ویژگی مهم این دوره، آرامش نسبی بازار، رشد یکنواخت و نبود هیجانات رفتاری شدید قرار دارای بود؛ دورهای که عمدتاً حرفهایها و تحلیلگران بنیادی در آن فعالیت میکردند و فضای غالب، دور از رفتارهای گلهای و سفتهبازی قرار دارای بود.

فاز با ریسک متوسط؛ سرعت بالا، سود نهچندینان بیشتر

در گام دوم، از نیمه دوم خرداد ۱۳۹۹، بازار وارد فاز با ریسک متوسط گردید. شاخص کل که حالا به محدوده بالای یک میلیون واحدی رسیده قرار دارای بود، تنها طی ۲۵ روز به سطح ۱۶۱۲۹۰۰ واحد صعود کرد. این افزایش سریع اما نهچندینان باپشتوانه، در حالی اتفاق افتاد که بازدهی شاخص از ابتدای مسیر از ۱۱۳۳ درصد به ۱۶۸۲ درصد رسید. اما نکته فریبنده ماجرا این قرار دارای بود که رشد خالص در این فاز، کمتر از ۴۵ درصد قرار دارای بود و تنها در ظاهر ۵۴۹ درصد افزایش یافته قرار دارای بود به معنای دیگر افزایش بازدهی از از ۱۱۳۳ به ۱۶۸۲ درصد بطور واقعی معادل ۴۵ درصد افزایش هست. در عوض، سرعت رشد و ورود نقدینگی با منشأ نامشخص، نشانههایی از افزایش ریسک در بازار را عیان کرد. حالا دیگر، رد پای سرمایهگذاران هیجانی، تازهواردها و پولهای بیاستراتژی در کف بازار دیده میشد.

ورود هیجانی سرمایههای خرد و سرمایهگذاران غیرحرفهای، نشانهای از افزایش ریسک در این مرحله هست. اگرچه سرعت رشد بیشتر گردید، اما نسبت ریسک به بازده در این فاز نسبت به مرحله اول نامطلوبتر گردید.

فاز پرریسک؛ صعود پرنوسان در سایه هیجان

سرانجام، در سومین و پرریسکترین بخش این روند صعودی، شاخص کل تنها طی ۴۱ روز، از تراز ۱۶۱۲۹۰۰ واحد به اوج ۲۱۰۳۳۱۰ واحدی در ۲۰ مرداد ۱۳۹۹ رسید. هرچندین در نگاه اول ممکن هست تصور شود که بازار در این بازه بازدهی ۵۴۲ درصدی دیگری ثبت کرده و در ظاهر بازدهی کل از ۱۶۸۲ درصد به ۲۲۲۴ درصد رسیده اما در حقیقت، رشد خالص این فاز از تراز ۱۶۱۲۹۰۰ واحد به اوج ۲۱۰۳۳۱۰ تنها ۳۱ درصد قرار دارای بود. آنچه در این مرحله اتفاق افتاد، بیش از آنکه حاصل تحلیل و عقلانیت باشد، نتیجه ورود دیرهنگام جمعیت انبوهی از سرمایهگذاران غیرحرفهای، سیگنالمحور و چندین اوقات حتی سفتهبازانه قرار دارای بود. رفتارهایی که بازار را درگیر نوسانات شدید و بار روانی بالا کرد؛ نوساناتی که بسیاری از سهامداران را با خطای خرید در سقف مواجه ساخت.

این مرحله نیز همانند تمام دورههای قبل معمولاً با ورود دیرهنگام سرمایهگذاران هیجانی همراه گردید که عمدتاً بدون استراتژی وارد بازار شده و بیشترین ریسک را متحمل شدند.

لذا بر اساس موارد فوق روند صعودی آذر ۱۳۹۶ تا مرداد ۱۳۹۹ از منظر تحلیلی، نمونهای کلاسیک از چرخههای سهگانه صعود بازار هست:

فاز کمریسک: آرام، پیوسته، سودآور

فاز متوسط: رشد سریع، اما با بازدهی محدودتر

فاز پرریسک: نوسانی، هیجانی، و پرچالش

ریزش تند و تیز ۴۸ درصدی شاخص کل در کمتر از ۱۰ ماه

این صعود تاریخی، اما همانند تمامی روندهای بزرگ، بدون اصلاح باقی نماند. پس از ثبت قله ۲۱۰۳۳۱۰ واحدی، بورس تهران وارد یکی از ریزشیترین دورههای خود گردید که سهامداران بسیاری را از پا درآورد. افت ۴۸ درصدی شاخص طی ۲۸۸ روز (کمتر از ۱۰ ماه) یادآور آن واقعیت تلخ بازارهای مالی هست که هر صعودی، در دل خود بذر اصلاح را نیز میپروراند. شاخص کل که در ۲۰ مرداد ۱۳۹۹ در اوج تاریخی خود قرار دارای بود، سرانجام در ۳ خرداد ۱۴۰۰ به سطح ۱۰۹۵۷۲۵ واحد بازگشت؛ درست همانجایی که مرحله صعود دارای ریسک آغاز شده قرار دارای بود.

بازپسگیری سقف تاریخی پس از ۷۰۴ روز

اما داستان همچنان ادامه دارای بود. بورس تهران با عبور از رکود، بار دیگر خیز برداشت و پس از ۷۰۴ روز (بیش از ۲۳ ماه) تلاش مستمر، در ۱۵ فروردین ۱۴۰۲ توانست سقف تاریخی ۲۱۰۳۳۱۰ واحدی را که در ۲۰ مرداد ۱۳۹۹ برای شاخص کل رقم خورده قرار دارای بود، باز پس بگیرد و حتی اندکی فراتر تا تراز ۲۱۳۴۴۱۴ واحد بالا برود؛ البته این حرکت از کف خرداد ۱۴۰۰، ۲۸۸ روز به طول انجامید.

فصل اصلاح زمانی

رکورد جدید ۲۱۳۴۴۱۴ واحدی، هرچندین نمادی قرار دارای بود از پایان یک دوره انتظار طاقتفرسا اما با اتفاقاتی که در ۱۷ اردیبهشت و درز اطلاعات نهانی رخ داد که مربوط قرار دارای بود به انتشار نامه افزایش نرخ خوراک گاز شرکتهای پتروپالایشی و سایر صنایع، بورس ایران بار دیگر شاهد یک ریزش ناگهانی و سنگین قرار دارای بود که بازار را درست در شروع یک حرکت پر قدرت، وارد یک دوره اصلاح زمانی دیگر کرد.

این دوره که از ۱۵ فروردین ۱۴۰۲ آغاز گردید، نهایتاً در ۲۱ آبان ماه ۱۴۰۳ به پایان آمد و شاخص کل توانست بعد از ۵۸۵ روز اصلاح زمانی در یک کانال ۲۰ درصدی، فصل جدیدی برای بورس ایران را آغاز کند.

این بازگشت را امکان دارد نقطه پایانی بر ۱۵۵۲ روز انتظار (۴ سال و ۳ ماه) برای عبور از سقف تاریخی قبلی (از مرداد ۱۳۹۹ تا آبان ۱۴۰۳) دانست.

ذکر این نکته ضروری هست که اصلاح تند و تیز ۴۸ درصدی شاخص کل در مدت کمتر از ۱۰ ماه و بازپسگیری اولیه سقف تاریخی در حدود ۲۳ ماه نیاز به فرصت بیشتری برای بازیابی انرژی جهت آغاز یک روند جدید را دارای بود که عملاً اصلاح زمانی ۵۸۵ روزه از اردیبهشت ۱۴۰۲ تا آبان ۱۴۰۳ این فرصت را به بازار داد.

پس علت این دوره اصلاح زمانی را امکان دارد از آن جهت دانست که بازیابی اولیه سقف تنها اصلاح بازدهی را جبران کرده قرار دارای بود و بازار یک اصلاح زمانی نیز به روند خود بدهکار قرار دارای بود یعنی بعد از هر دوره صعودی پر بازده بازار برای شروع یک حرکت جدید هم به اصلاح زمانی نیاز دارد و هم به اصلاح قیمتی.

و در پایان باید بیان کرد صعود ۲۲۲۴ درصدی سالهای ۱۳۹۶ تا ۱۳۹۹، نهفقط یک جهش عددی، بلکه یک روایت کامل از رفتارشناسی بازار سرمایه، نقش اصلاحهای زمانی، قدرت صبر در فازهای کمریسک و خطرهای نهفته در هیجانهای کوتاهمدت قرار دارای بود. این دوره، همچون کتابی زنده، هنوز برای تحلیلگران و سرمایهگذاران درسی تازه دارد: موفقیت در بورس، نه از سرعت، بلکه از فهم چرخهها و صبر در مسیر میگذرد.

جمعبندی و چشمانداز؛ پایان یک چرخه، آغاز فصلی تازه؟

تجربه ۳۴ سال فراز و فرود شاخص کل بورس تهران از شهریور ۱۳۶۹ تا آبان ۱۴۰۳ یک نتیجه روشن دارد: هیچ صعودی بدون اصلاح پایدار نیست و هیچ اصلاحی نیز تا ابد ادامه نمییابد. آنچه از مرور این سه دهه امکان دارد آموخت، اهمیت درک ریتم درونی بازار هست. هر حرکت بزرگ، چه صعودی و چه نزولی، از درون خود فرصت تولد مرحله بعد را میپروراند و تاریخ شاخص کل بهروشنی نشان داده که بازار سرمایه بیش از آنکه تابع رویدادهای لحظهای باشد، از منطق «چرخهی بازسازی و انرژیگیری» پیروی انجام میدهد.

از این منظر، اصلاح اخیر نه پایان راه، بلکه شاید پیشدرآمدی برای آغاز چرخهای تازه از رشد پایدار باشد؛ چرخهای که اینبار نه با هیجان ناگهانی سالهای ۱۳۹۸ و ۱۳۹۹، بلکه بر پایهی تجربه، انضباط و صبر شکل گیرد.

پس پرسش کلیدی این هست: آیا امکان دارد امید دارای بود که با پایان اصلاح اخیر، از آذر ۱۴۰۳ فصل تازهای از بازار سرمایه ایران آغاز شده باشد. پاسخ نهایی را باید در هفتههای آینده و در رفتار شاخص جستوجو کرد؛ جایی که شاید سرنوشت فصل تازه بورس، میان «ترس» و «تردید» رقم بخورد.

دیدگاهها